- · 《西亚非洲》编辑部征稿[10/30]

- · 《西亚非洲》杂志社收稿[10/30]

- · 《西亚非洲》杂志社刊物[10/30]

- · 《西亚非洲》期刊栏目设[10/30]

- · 《西亚非洲》数据库收录[10/30]

- · 《西亚非洲》投稿方式[10/30]

- · 西亚非洲版面费是多少[10/30]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

沙特阿拉伯建筑工程承包市场分析 2020年沙特阿拉

作者:网站采编关键词:

摘要:建筑工程是为新建、改建或扩建房屋建筑物和附属构筑物设施所进行的规划、勘察、设计和施工、竣工等各项技术工作和完成的工程实体以及与其配套的线路、管道、设备的安装工程。

建筑工程是为新建、改建或扩建房屋建筑物和附属构筑物设施所进行的规划、勘察、设计和施工、竣工等各项技术工作和完成的工程实体以及与其配套的线路、管道、设备的安装工程。也指各种房屋、建筑物的建造工程,又称建筑工作量。这部分投资额必须兴工动料,通过施工活动才能实现。建筑工程为建设工程的一部分,与建设工程的范围相比,建筑工程的范围相对为窄,其专指各类房屋建筑及其附属设施和与其配套的线路、管道、设备的安装工程,因此也被称为房屋建筑工程。故此,桥梁、水利枢纽、铁路、港口工程以及不是与房屋建筑相配套的地下隧道等工程均不属于建筑工程范畴。

沙特阿拉伯建筑工程承包市场分析

2015年12月13日沙特住房部表示,2025年前沙特需新建房屋300万套,年新建房屋需求量为33万套。目前,沙特计划和在建的工程项目总额预计超过1万亿美元,项目涵盖交通、基础设施、教育、医疗卫生,以及公路、铁路和机场改造等。未来几年,沙特建筑业将继续稳步增长并将成为中东地区最大的建筑市场。

近年来,因沙特存在着巨大的市场空间,中国企业对进入沙特市场的积极性很高。事实上,在沙特注册的承包公司有7万多家,已经形成了一批有实力的本土建筑业群体,这些本地承包商具有一定的技术、设备和管理经验,并能利用当地廉价的印巴劳务和现成设备的优势,他们是沙特一般建筑市场的主体,他们的存在导致沙特工程报价低、利润空间小,竞争激烈。

2016年2月,沙特王储纳依夫已颁令要求各省支持土耳其企业进入沙特市场,批准Kolin等大型土耳其企业进入沙特市场,土耳其企业大规模进入沙特对中国企业在沙特建筑承包市场份额的构成挑战。在2016年新签合同额中,石油加工、房屋建设、制造加工和交通运输业所占比重分别为15%、27%、26%和24%,占全部新签合同额的92%。

据中研研究院《2020-2025年中国建筑工程承包行业市场前瞻与未来投资战略分析报告》显示

2020年沙特阿拉伯建筑工程承包行业发展前景趋势及现状报告

自1960年沙特政府经过艰苦谈判将石油工业收归国有后,随着国际市场原油价格的不断上涨,依靠不断增加的石油收入,沙特经济从1970年开始腾飞,逐渐形成以石油化工为主的经济体系,并在交通、能源等多领域开始了大规模的基础设施建设。这些项目的实施,带动了沙特建筑业的高速发展,沙特逐渐成为中东乃至整个西亚非洲地区最大的承包工程市场。建筑业为沙特提供了100万个就业机会,工业、服务业及农业分别占沙特阿拉伯国内生产总值(GDP)约60%、38%以及2%。石油是沙特阿拉伯经济的重要支柱。尽管政府开支以及基建投资增加,包括扩充铁路网络及兴建利雅得地铁(riyadh metro),不过沙特GDP仍由2014年增长3.6%,放缓至2015年的3.3%。虽然非石油产业增长强劲,但2015年沙特经济依然受到油价下跌的冲击。2015年,建造业仅增长5.6%,低于2014年的6.7%。

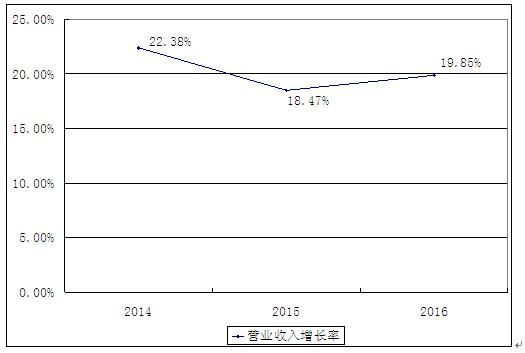

图表:2014-2016年沙特阿拉伯建筑工程承包行业发展能力

数据来源:中研普华

沙特阿拉伯建筑工程承包行业财务状况总体评价

《沙特阿拉伯2017:落实2030愿景》的报告。油价低位运行已近3年,沙特因财政紧张不得不大幅缩减项目支出。尽管如此,沙特市场仍有较大潜力,蝉联地区规模最大、最为重要的工程承包市场,待发包项目规模高达2500亿美元,占海湾市场近4成,其中能源行业项目规模为820亿美元,占33%;建筑行业和交通运输行业项目则分别占29%和27%。

2016年,沙特的工程承包市场充斥着不确定性。2015年4月,“2030愿景”出台后,沙特逐步明确了实施私有化的政策走向,除推出相关计划外,还成立了负责规划和监督PPP项目采购的“国家私有化中心”。据此,沙特工程承包市场环境基本面已发生了重大变化,利雅得方面将围绕私有化实施多项计划和规划,以提升私营部门对其国家转型过程的参与度。

2017年,沙特已完成了4个PPP项目的授标(均为机场开发项目)。沙除有意在2020年前完成境内所有机场的私有化外,还有意实施医疗领域私有化。2017年2月,沙特能工矿部成立了可再生能源办公室,负责牵头实施“国家可再生能源项目”(NREP)。当月,该办公室就发布了沙特首个700MW太阳能发电项目的资格预审文件,强调沙特在新能源领域将实现完全私有化。

文章来源:《西亚非洲》 网址: http://www.xyfzzz.cn/zonghexinwen/2020/1103/339.html

上一篇:为什么非洲的撒哈拉沙漠,不是世界上最大的荒

下一篇:2020年事业单位招聘公告汇总